Поделиться:

Андрей Жильцов

ЕНВД в 2020 году

Сроки

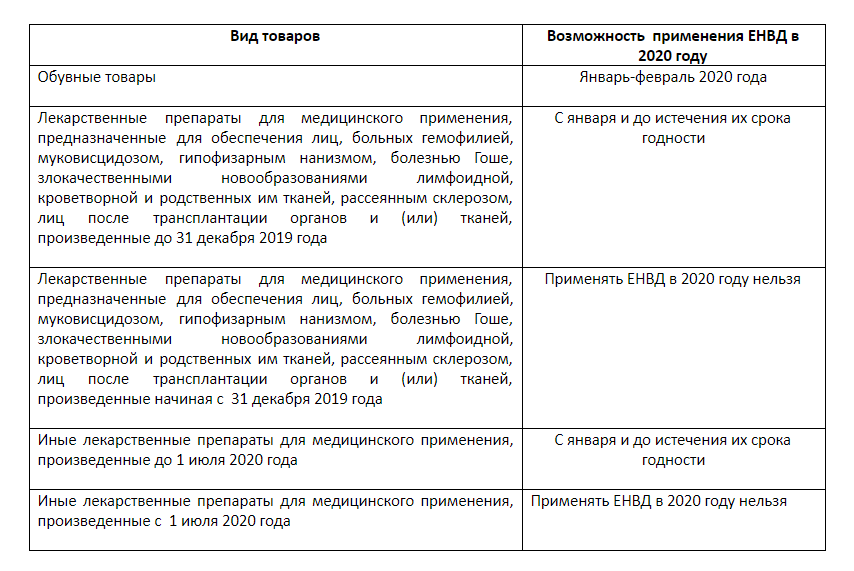

Возможность применения ЕНВД при торговле лекарственными препаратами и обувными товарами будет отмирать постепенно. Вот табличка со сроками жизни на ЕНВД в 2020 году:

Это всего лишь временной буфер по типу «вам будет плохо, но чуть позже»…

Расходы

Вопрос с принятием в расходы при упрощёнке товаров, купленных в период применения ЕНВД или ПСН, так и не решён. Законопроект с такой возможностью с декабря прошлого года висит на стадии рассмотрения.

Последнее событие — ответ правового управления о том, что подобные законопроекты могут быть внесены только при наличии заключения правительства Российской Федерации. Правительство теперь у нас с вами новое — «налоговое», а упрощёнка ещё старая, не заточенная под массовую отмену ЕНВД.

Если ничего не сдвинется в ближайшее время, то те же обувщики, перешедшие на «доходно-расходную» УСН с марта, станут действующими лицами налогового театра абсурда: в целях налогообложения они будут торговать «воздухом».

Короче, ждём и надеемся, что законопроект всё же примут и возможность принятия расходов будет распространена на взаимоотношения, возникшие с 1 января 2020 года.

Совмещение с другими режимами

В 2020 году по-прежнему можно будет продолжить применять ЕНВД, и только торговлю маркируемыми товарами необходимо перевести на другой режим. Такие разъяснения дал Минфин России применительно к лекарственным препаратам, но принцип-то общий для всех (Письмо Минфина России от 20.12.2019 N 03-11-09/100308).

Например, ваш клиент торгует спортивными товарами, включая и кроссовки. В отношении кроссовок с 1 марта применяем ОСНО или УСН, если упрощёнка была подцеплена на этот год, а остальные товары можно оставить на ЕНВД.

В праздничном наборе к этому — всеми нами, бухгалтерами, обожаемый раздельный учёт, плюс настройка ККТ на две системы налогообложения или вообще замена фискальных накопителей при переходе на ОСНО.

Возможность применения ЕНВД при торговле лекарственными препаратами и обувными товарами будет отмирать постепенно. Вот табличка со сроками жизни на ЕНВД в 2020 году:

Это всего лишь временной буфер по типу «вам будет плохо, но чуть позже»…

Расходы

Вопрос с принятием в расходы при упрощёнке товаров, купленных в период применения ЕНВД или ПСН, так и не решён. Законопроект с такой возможностью с декабря прошлого года висит на стадии рассмотрения.

Последнее событие — ответ правового управления о том, что подобные законопроекты могут быть внесены только при наличии заключения правительства Российской Федерации. Правительство теперь у нас с вами новое — «налоговое», а упрощёнка ещё старая, не заточенная под массовую отмену ЕНВД.

Если ничего не сдвинется в ближайшее время, то те же обувщики, перешедшие на «доходно-расходную» УСН с марта, станут действующими лицами налогового театра абсурда: в целях налогообложения они будут торговать «воздухом».

Короче, ждём и надеемся, что законопроект всё же примут и возможность принятия расходов будет распространена на взаимоотношения, возникшие с 1 января 2020 года.

Совмещение с другими режимами

В 2020 году по-прежнему можно будет продолжить применять ЕНВД, и только торговлю маркируемыми товарами необходимо перевести на другой режим. Такие разъяснения дал Минфин России применительно к лекарственным препаратам, но принцип-то общий для всех (Письмо Минфина России от 20.12.2019 N 03-11-09/100308).

Например, ваш клиент торгует спортивными товарами, включая и кроссовки. В отношении кроссовок с 1 марта применяем ОСНО или УСН, если упрощёнка была подцеплена на этот год, а остальные товары можно оставить на ЕНВД.

В праздничном наборе к этому — всеми нами, бухгалтерами, обожаемый раздельный учёт, плюс настройка ККТ на две системы налогообложения или вообще замена фискальных накопителей при переходе на ОСНО.

Метки: СБК «Профит» , Андрей Жильцов , налоги