Поделиться:

Андрей Жильцов

Дивиденды vs премия

«Денег нет — что считать? Деньги есть — сочтем и без Пафнутьича хорошохонько» — этой цитате из «Недоросля» уже 238 лет. Ужас, как быстро время бежит... Ну а мы же сейчас как раз рассмотрим вариант, когда деньги есть, и вопрос, как их получить из фирмы: через дивиденды или премии. Посчитаем налоговую нагрузку этих двух совершенно законных вариантов.

Ситуация. Собственник, он же работник-руководитель, решает вопрос о получении денег из ООО, субъекта СМП. Так как задействованы два типа правовых отношений — трудовые и корпоративные, — то можно рассмотреть и два варианта получения денежных средств: в рамках трудовых отношений — выплата премии, в рамках корпоративных — выплата дивидендов.

Премия

Размер премии не ограничен, то есть может быть любым. Но чтобы учесть премию в расходах по налогу на прибыль или УСН, премия должна быть экономически обоснована. Если премия выплачивается за трудовые показатели, то и расчёт премии должен быть завязан на полученный результат. Условия выплат закрепляются в трудовом договоре, положении о премировании и т.д., а её выплата оформляется приказом. Иначе — споры с налоговой о том, может ли премия уменьшить налогооблагаемую базу.

Дивиденды

Будем использовать налоговый термин «дивиденды», так как рассматриваем налогообложение, хотя применительно к ООО речь идёт о распределении прибыли.

Требуется соблюдение всех условий выплаты дивидендов. В уставе должна быть предусмотрена возможность распределения прибыли, например, ежеквартально и по итогам года. Сами выплаты можно производить по частям, но в течение 60 дней с момента принятия решения о выплате. В итоге выплата дивидендов может быть размазана по всему году.

Если дивиденды, в терминах налоговых запросов, выплачиваются на «постоянной основе» сотрудникам-участникам ООО и значительно превышают их заработную плату, то может последовать предложение пересмотреть выплату дивидендов в сторону выплаты заработной платы. Но такие «разговоры», мягко говоря, несерьёзны, так как распределение прибыли на правовой основе никоим образом не может быть смешано с выплатой заработной платы.

В октябре вышли письма о том, что переквалификация дивидендов в целях налогообложения законодательством не предусмотрена (письма ФНС от 19.10.2020 N СД-4-3/17130@, Минфина от 15.10.2020 № 03-03-10/90152). Там речь о другой ситуации, когда после выплаты промежуточных дивидендов, по итогам года был получен убыток. Но общая логика может быть зачтена в «копилку» дивидендов.

ООО на ЕНВД или УСН 6%

Так как эти режимы не завязаны на расходную часть, то выплата дивидендов по ставке 13% сопряжена с меньшей налоговой нагрузкой, чем выплата премии с уплатой страховых взносов по пониженным тарифам 15%. Плюс НДФЛ.

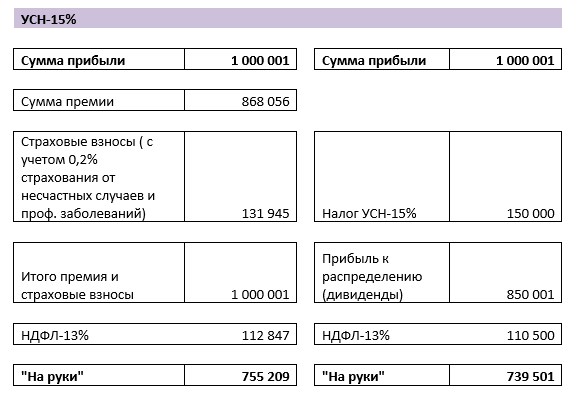

ООО на УСН 15%

Дивиденды: платим 15% с прибыли, а затем 13% НДФЛ. Итого: 28%.

Премия: платим 15% 13%. По ставкам вроде тот же результат, но из-за специфики расчёта вариант с премией выгодней.

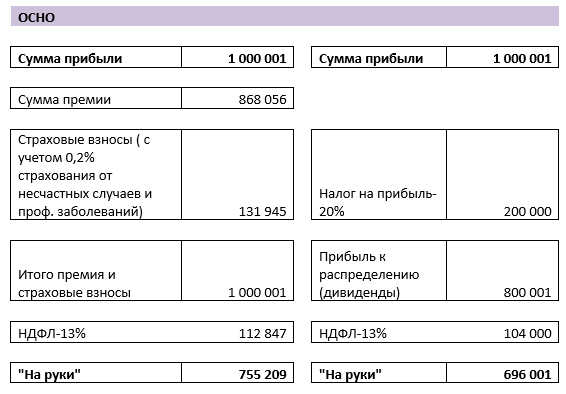

ООО на ОСНО

Дивиденды: платим 20% налога на прибыль, а затем 13% НДФЛ при распределении прибыли в пользу физлица. То есть на круг получаем 33%.

Премия: платим 15% страховых взносов и те же 13%. При этом общая налоговая нагрузка составит 28%, что выгодней, чем 33%.

Вывод: в связи с пониженными ставками страховых взносов выплата премии, если сравнивать налоговую нагрузку, может быть выгодней. Но при принятии решений нужно исходить из правовой природы таких отношений и их корректного оформления.

Чтобы не терять решения и документы по фирмам и их потом не искать, переведите общение с клиентом в : общайтесь в чатах и храните документы в одном общем для вас с клиентом пространстве.

Мультибухгалтер — полноценный офис для бухгалтерской фирмы: ведение базы организаций, общение и обмен файлами с клиентами, личные кабинеты сотрудников, обмен задачами и многое другое. и получите бесплатный тест-драйв.

Ситуация. Собственник, он же работник-руководитель, решает вопрос о получении денег из ООО, субъекта СМП. Так как задействованы два типа правовых отношений — трудовые и корпоративные, — то можно рассмотреть и два варианта получения денежных средств: в рамках трудовых отношений — выплата премии, в рамках корпоративных — выплата дивидендов.

Премия

Размер премии не ограничен, то есть может быть любым. Но чтобы учесть премию в расходах по налогу на прибыль или УСН, премия должна быть экономически обоснована. Если премия выплачивается за трудовые показатели, то и расчёт премии должен быть завязан на полученный результат. Условия выплат закрепляются в трудовом договоре, положении о премировании и т.д., а её выплата оформляется приказом. Иначе — споры с налоговой о том, может ли премия уменьшить налогооблагаемую базу.

Дивиденды

Будем использовать налоговый термин «дивиденды», так как рассматриваем налогообложение, хотя применительно к ООО речь идёт о распределении прибыли.

Требуется соблюдение всех условий выплаты дивидендов. В уставе должна быть предусмотрена возможность распределения прибыли, например, ежеквартально и по итогам года. Сами выплаты можно производить по частям, но в течение 60 дней с момента принятия решения о выплате. В итоге выплата дивидендов может быть размазана по всему году.

Если дивиденды, в терминах налоговых запросов, выплачиваются на «постоянной основе» сотрудникам-участникам ООО и значительно превышают их заработную плату, то может последовать предложение пересмотреть выплату дивидендов в сторону выплаты заработной платы. Но такие «разговоры», мягко говоря, несерьёзны, так как распределение прибыли на правовой основе никоим образом не может быть смешано с выплатой заработной платы.

В октябре вышли письма о том, что переквалификация дивидендов в целях налогообложения законодательством не предусмотрена (письма ФНС от 19.10.2020 N СД-4-3/17130@, Минфина от 15.10.2020 № 03-03-10/90152). Там речь о другой ситуации, когда после выплаты промежуточных дивидендов, по итогам года был получен убыток. Но общая логика может быть зачтена в «копилку» дивидендов.

ООО на ЕНВД или УСН 6%

Так как эти режимы не завязаны на расходную часть, то выплата дивидендов по ставке 13% сопряжена с меньшей налоговой нагрузкой, чем выплата премии с уплатой страховых взносов по пониженным тарифам 15%. Плюс НДФЛ.

ООО на УСН 15%

Дивиденды: платим 15% с прибыли, а затем 13% НДФЛ. Итого: 28%.

Премия: платим 15% 13%. По ставкам вроде тот же результат, но из-за специфики расчёта вариант с премией выгодней.

ООО на ОСНО

Дивиденды: платим 20% налога на прибыль, а затем 13% НДФЛ при распределении прибыли в пользу физлица. То есть на круг получаем 33%.

Премия: платим 15% страховых взносов и те же 13%. При этом общая налоговая нагрузка составит 28%, что выгодней, чем 33%.

Вывод: в связи с пониженными ставками страховых взносов выплата премии, если сравнивать налоговую нагрузку, может быть выгодней. Но при принятии решений нужно исходить из правовой природы таких отношений и их корректного оформления.

Чтобы не терять решения и документы по фирмам и их потом не искать, переведите общение с клиентом в : общайтесь в чатах и храните документы в одном общем для вас с клиентом пространстве.

Мультибухгалтер — полноценный офис для бухгалтерской фирмы: ведение базы организаций, общение и обмен файлами с клиентами, личные кабинеты сотрудников, обмен задачами и многое другое. и получите бесплатный тест-драйв.

Метки: Андрей Жильцов , СБК «Профит» , налоги